2024年、新NISAが始まりました。

ワーママのみなさん、お金のことで悩んでいませんか?

忙しい毎日で資産構築なんて難しい・・・そんな風に思っていませんか?

でも、待ってください!

新NISAがそんな悩みを一発で解決してくれるかもしれません。

お金の専門用語や難しい投資戦略は一切いりません。

この記事では、「新NISA」を徹底解剖し、ワーママでも手軽にできるカンタンな投資法をご紹介します。

あなたの未来に輝きを与える新しい資産形成の扉が開かれるかもしれませんね。

記事を読み終えるころには、

新NISAについての基本的なことがわかる

賢い節税術について分かる

新NISAを自信を持って始められる

ようになっていますよ。

では、気になる新NISAの魅力、さっそく見ていきましょう!

新NISAとは?新NISAの基本をおさえよう

新NISAとは、2024年に始まった投資の制度です。

少し難しく感じるかもしれませんが、基本的なことを解説します。

そもそもNISAって?

NISAとは、日本政府が作った投資の税優遇制度です。将来の年金不足への対策や、経済の健全な発展を促進するために導入されました。

投資で得た利益には、税金がかかります。20%ほどかかるので、10万円利益が出たとしても、自分の手元に残るのは8万円。2万円は税金として引かれてしまいます。

ですが、この税優遇制度=NISAでは、税金がかかりません。10万円すべて自分の手元に入ります。

また、2023年12月までは、「つみたてNISA」「一般NISA」という2つからなっていましたが、2024年1月からはそれがなくなりました。

さらに「ジュニアNISA」と言われるものもなくなっています。

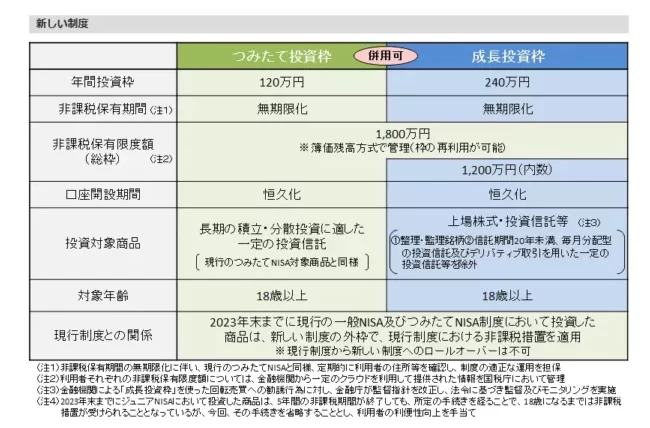

その代わりに、「つみたて投資枠」「成長投資枠」という2つの枠ができ、上限なども変更となっています。

新NISAってどんなもの?

新NISAは、NISAの抜本的拡充・恒久化が図られ、新しいNISAとして新しい制度になりました。

新NISAの概要は下のとおり。一つずつ、詳しく解説していきます。

・非課税保有期間の無期限化

・口座開設期間の恒久化

・つみたて投資枠と、成長投資枠の併用が可能

・年間投資枠の拡大(つみたて投資枠:年間120万円、成長投資枠:年間240万円、合計最大年間360万円まで投資が可能。)

・非課税保有限度額は、全体で1,800万円。(成長投資枠は、1,200万円。また、枠の再利用が可能。)

非課税保有期間の無期限化

2023年12月までの制度では、非課税期間は20年間と決められていました。

ですが、新NISAではその期限がなくなりました。

長い時間をかければかけるほど、利益が増える可能性がある投資では、とても大きなメリット✨

早めに投資を始めて、最大の利益を得たいですね!

口座開設期間の恒久化

これまでは、NISAの制度は期間限定のものとされていました。

「この日までにNISAをしていれば、その日までの分は非課税にしてあげるよ」といった、投資を始める人を増やすことを応援するような制度だったのです。

でもその期間の終わる時期が近付けば、「NISA、もう終わるんでしょ?今からやってもなぁ」という人も出てきて、投資を始める機会を逃す人も出てきますよね。

新NISAとなり、期間限定ではなくなり、ずっと続いていく制度となりました。

これから投資を始める人には「終わる期間などを心配せず始めてね!」

そして、これまでNISAをしていた人にも「まだまだ投資をし続けてね!」と国が応援してくれているのですね。

つみたて投資枠と、成長投資枠の併用が可能

これまでは、つみたてNISAか一般NISAか、どちらかを選ぶ必要がありました。

新NISAは、「つみたて投資枠」と「成長投資枠」と、その両方を選ぶことができます。

ちなみに・・・

つみたて投資枠 → つみたてで投資を行っていく

成長投資枠 → 個別の株式に投資したり、ある程度まとまった額を投資したりが可能

積立を行いながら、買いたいときに個別の株式などを買えるなんて、とても自由度が高くなりましたよね!

年間投資枠の拡大

年間に投資できる金額も大きくなりました。

これまでは、つみたてNISAが年間40万円、一般NISAが年間40万円。

新NISAでは、つみたて投資枠で年間120万円、成長投資枠で年間240万円。

私は今のところ、毎年ここまで投資する予定はありませんが、投資に回せていないお金がある方にはメリットですよね😊

これまで投資をしていた方で、特定口座(課税される口座)で購入していた方は、その分を売却して新NISAに充てる、というのも一つの手です!

私もそのようにして、出来るだけ非課税口座で運用する予定です👌

非課税保有限度額は、全体で1,800万円。

非課税保有限度額とは、一人当たり、一生涯で、非課税で、保有できる限度額のこと。

これまでは、つみたてNISAは800万円、一般NISAは600万円でした。

新NISAでは全体で1,800万円となります。

ただし、成長投資枠については1,200万円となっているのでご注意を⚠️

新NISA、ワーママには必要ない?

新NISAについて、基本的なことは理解できてきたのではないでしょうか?

「新NISAって、投資をしたい人に嬉しい制度なんだな」ということが分かりましたよね✨

でも、将来の備えのためには銀行に貯金してるし、投資はいらないかな

それはもったいない!

貯金だけに頼らず投資をすることで、将来の資産は大きくなります💪

将来のためには、貯金だけに頼らないことが大事

まずは、貯金と投資の違いについて、簡単にお話ししましょう。

投資をしていなくても、貯金をしているという人は多いと思います。

貯金とは?

貯金とは、銀行などの金融機関にお金を預けることをいいます。

預けることにより、金融機関が決めた金利の分が預金につきます。

以前はこの金利も非常に高かったのですが、現在ではそうでもなく、「お金を増やす」というよりは「お金を貯める」というイメージです。

また、貯金には元本の保証があります。

預けている金融機関が破綻(はたん=経営が続けられない、社員にお給料が払えないなどの状態になること)しても、元本1,000万円とその利息までは補償されます。

これをペイオフ(預金保険制度)といいますが、ここでは詳しい説明を省略しますね。

投資とは?

投資とは、お金を運用することによってお金を増やすこと。

利益を得る目的で、不動産や事業、証券などにお金を投下することを投資といいます。

不動産や事業などにお金を回すので、それがうまくいけば利益(リターン)となりますし、うまくいかなければ損害(リスク)となります。

悲しいことに、元本の保証もないので、マイナスになる可能性も😭

ただ、リスクはありますが、その分リターンも大きく、そこが投資の魅力です👌

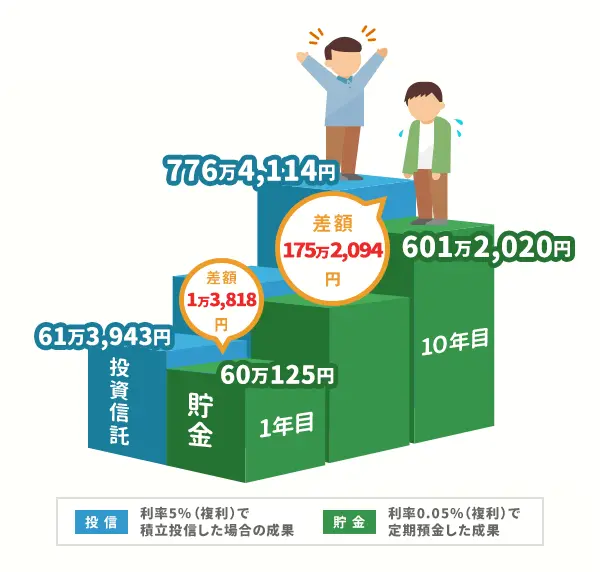

こちらの図は、毎月5万円運用した場合の投資と貯金の比較です。

どうでしょう?

「将来のためにお金を増やしたい」と思うのならば、「貯金しておく」よりも「投資を始めてみる」のがとても効果的な手段だということがわかりますね✨

つまりは、ワーママだけでなく、あらゆる人に新NISAはおすすめできる制度だと言えます。

自分のライフプランを考えて(結婚、教育費、医療費など)、長期間使う予定のないお金を投資にまわすようにしたいですね😊

NISA以外の投資について、簡単に解説!

株式(株に投資)、投資信託(株や債券などをプロが組み合わせて作った金融商品)・・・これらは利益に税金がかかります。

iDeCo・・・NISAと同じく税金がかからない制度。ですが、NISAと違い、60歳まで受け取れません。

自由度が高く、メリットの多い投資は、やっぱりNISAですね!

新NISAの魅力とは?

貯金だけでなく、新NISAも活用する方が資産形成には効果的だと分かったところで、新NISAの魅力を深掘りしていきましょう🌷

魅力その① ほったらかしでもできる

毎日忙しいし、投資ってめんどくさそう

私もそう思ってなかなか始められなかったんです!

でも、実はほったらかしでできるんですよ💡

新NISAは、ほったらかしでもできる投資です。

めんどくさいことしたくない!という方は、「つみたて投資枠」からやっていくのが〇です🙆✨

なぜ「つみたて投資枠」なのか、その理由は・・・

購入するタイミングを見極める必要がないから

一度設定してしまえば、あとは何もしなくていいから

安い時に買って、高い時に売るのが一番利益が出ますよね。

でも初心者が買うタイミングを見極めるのは、とても難しいこと。

また、タイミングを見計らいすぎて購入できない、投資するチャンスを逃してしまう・・・😥

なんてことになったら、意味がありません😢

「つみたて投資枠」では、毎月どの銘柄を何円分、何日に購入するか設定してしまえばあとはほったらかしで積み立てていってくれます👌

毎日めちゃめちゃ忙しいワーママにこそ、新NISAはおすすめなのです!

魅力その② 節税の効果がある

投資の利益などにもふつうは税金がかかるんですよ、とお話ししました。

10万円の利益が出た時は、2万円が税金で引かれます。

新NISAは、この口座で運用している間、期限なくずーっと非課税です。

10万円まるまる手元に入る。

利益が大きければ大きいほど、節税効果は高まりますね✨

魅力その③ 柔軟に投資計画を立てられる

魅力その①で、一度設定してしまえば、ほったらかしで大丈夫ですよ、とお話ししました。

その設定も、実は柔軟に変更できます👍

来月は金額を減らそう、とか増やそう、ということもできますし、

現金で、クレジットカードで、ということも変更可能です🙆

今、この銘柄を買いたい!と思ったタイミングで「成長投資枠」で購入することも可能です✨

自分や家族の状況で、変更したくなるタイミングは必ずだれでもありますよね。

柔軟にそのときの状況に合わせて投資していけるのが、新NISAの魅力ですね😊

新NISAの始め方

新NISA、始めてみたくなってきましたか?

ここでは、新NISAの始め方について解説していきます。

①証券会社を決める

まずは、どこで新NISAを始めるかを決めます。

新NISAは一人ひとつの証券会社でしかできません。

どこの証券会社でするのか?銀行でもできますので、取引している銀行でするのか?決めていきましょう🌷

とはいえ、手数料の安さや手続きの簡単さなどを考えると、

私のおすすめはネット証券です✨

このブログでもいくつかの証券会社について紹介していますので、是非参考にしてくださいね

-

-

【楽天証券で始める】賢い投資生活のすすめ【忙しいママでもできる!】

続きを見る

②証券口座の口座開設をする

証券会社を決めたら、口座開設をしていきましょう。

ネット証券であれば、オンラインで申し込みが可能です。

手元に免許証やマイナンバーカードなどの本人確認書類を用意して、公式ホームページに進みましょう。

難しそう、と悩むかもしれませんが、全然そんなことないです。

あっという間に開設できるので、拍子抜けするかもしれません。

③投資する銘柄を決める

「つみたて投資枠」で購入できるのは、長期の積立・分散投資に適した一定の投資信託などの金融商品となります。

投資信託の中にも、様々な種類があります。

株式や債券。株式でも国内株式や海外株式など。

自分がどこに投資したいか?を考えてみましょう😊

全然わからない!というあなた。

大丈夫です👍

なるべくバランスの取れた商品を選ぶと、リスクの分散にも繋がってよいと思います。

大きく資産を形成したい人は、「先進国株式型」・・・ニッセイ外国株式インデックスファンド、eMAXIS Slim 全世界株式(除く日本)など

日本国内に投資したい人は、「国内株式型」・・・eMAXIS Slim 国内株式(TOPIX)、eMAXIS Slim 国内株式(日経平均)など

米国に投資したい人は「全米」・・・eMAXIS Slim 米国株式(S&P500)、SBI・V・S&P500インデックス・ファンドなど

全世界に投資したい人は「全世界」・・・、SBI・全世界株式インデックス・ファンド、楽天・全米株式インデックス・ファンドなど

株式や債券などにバランスよく投資したい人は、「バランス型」・・・「eMAXIS Slim バランス(8資産均等型)」、たわらノーロード バランス(8資産均等型)など

購入の際には、信託報酬という手数料がかかったり、保有しているあいだも手数料がかかったりします。

できるだけ安い手数料で購入できるのが「インデックスファンド」です。

選ぶのであれば、「インデックスファンド」を選ぶのが良いと思いますよ✨

新NISAで失敗しないポイント

せっかく新NISAで資産形成をしていこうとしているのに、失敗はしたくないですよね。

また、失敗が怖くて前に進めない、という方もたくさんいると思います。

NISAを続けている私から、「失敗しないポイント」をお伝えします。

①無理のない金額で始める

何度もお話ししているように、投資は続けることが大事です。

続ければ続けるほど、利益は大きくなります。

ですが、リスクを負う可能性も😭

リスクのことも考えて、無理のない金額で始めましょう✨

金額を変更することはもちろんできますので、始めてみてから、徐々に金額を増やしてみることをおすすめします💡

②負担にならない方法で始める

手間がかかってしまう方法で始めてしまうと、嫌になって途中で投げ出したり、めんどくさくなって続かなくなってしまいます。

自分の負担にならない方法で続けるのが〇です🙆

たとえば、クレジットカードで積み立てする、一年分一括で購入する、など。

個人的には、クレジットカードで行う「クレカ積立」がおすすめです!

クレジットカードのポイントが貯まったり、特典があったりしますので、少しお得にできますよ。

-

-

【手軽に投資】楽天証券のクレカ積立で資産を形成しよう

続きを見る

③なるべく早く始める

長期間運用することで、大きな利益が得られるということは、早くから始める方が利益を得られるということですよね。

しっかり考えるということもとても大切なこと。

ですが、考え続けるばかりだと、利益は全く得られません。

誰しも今日が人生で一番若い日。

勇気を出して一歩前進してみるということが、自分の明るい未来に繋がりますよ😊

こう言う私も、もっと早くから始めていればよかったなあ・・・と後悔しています💦

まとめ:新NISAは手軽に時短で叶える資産形成術

以上、新NISAの魅力について解説してきました。

新NISAは、ワーママにとってとてもおすすめの資産形成方法だということが分かっていただけたかと思います。

手間を最小限にしながら、大きく資産を増やす。

本当に魅力的な制度ですよね✨

ぜひあなたも、これを機会に、NISAについて考えてみてください😊

そして、私と一緒にNISAで将来の資産を作っていきましょう!

-

-

【楽天証券で始める】賢い投資生活のすすめ【忙しいママでもできる!】

続きを見る