今のお給料を貯金するだけでは将来が不安・・・

投資に興味があるけど、何から始めたらいいかわからない

NISA(ニーサ)?iDeCo(イデコ)?ってなに?

そう感じて投資をはじめようかな?と思っている方が最初につまづくのは、投資に関する用語。

私も投資を始めて数年経ちますが、それまで投資をしてこなかった理由は「わからない言葉が多いから」でした。

聞きなれない言葉に、「わからない!やっぱり自分にはムリだ!」と感じて投げ出してしまいたくなったのは私だけではないはず。

ですが、「貯金だけしていくのでは将来が不安」と感じる人にとって、分からないからと投資をしないのはとってももったいないことなのです。

本記事では、投資を始めようと考えたときにおすすめの投資方法「NISA(ニーサ)」について解説していきます。

本記事の内容

読み終わる頃には「NISA」のことがしっかり理解できて、納得して投資を始められるようになっていますよ☺️

貯金と投資の違い

NISAについて解説する前に、貯金と投資の違いについて考えてみましょう。

投資をしていなくても、貯金をしているという人は多いと思います。

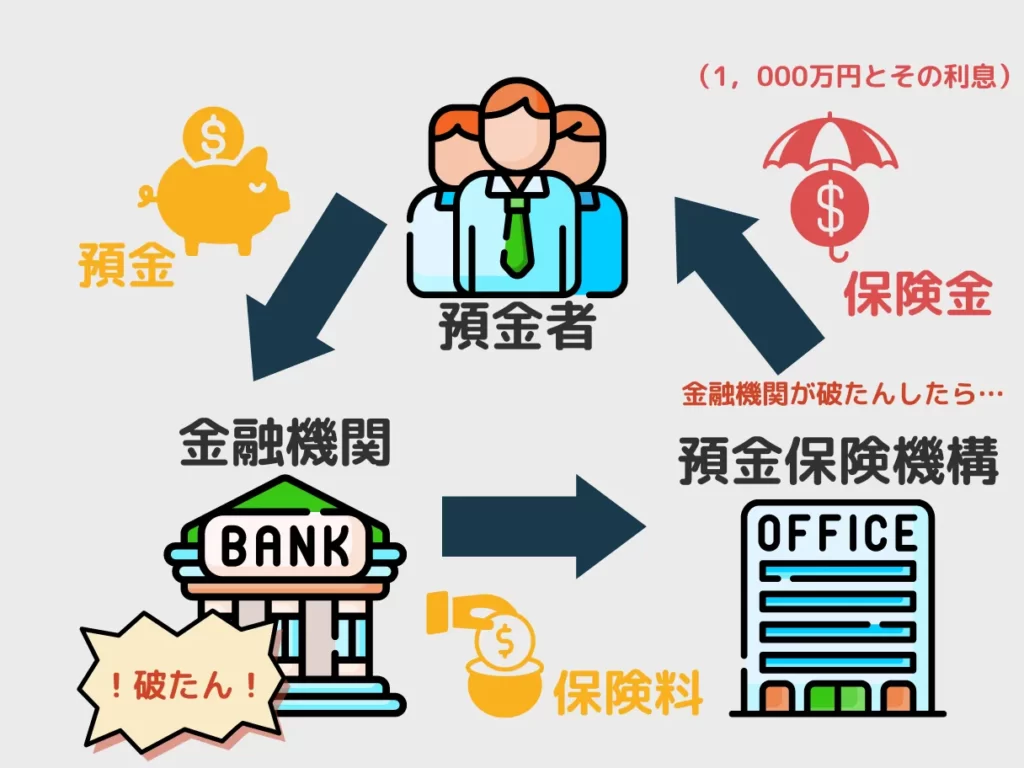

貯金とは、銀行などの金融機関にお金を預けることをいいます。

預けることにより、金融機関が決めた金利の分が預金につきます。

以前はこの金利も非常に高かったのですが、現在ではそうでもなく、「お金を増やす」というよりは「お金を貯める」というイメージです。

また、貯金には元本の保証があります。

預けている金融機関が破綻(はたん=経営が続けられない、社員にお給料が払えないなどの状態になること)しても、元本1,000万円とその利息までは補償されます。

これをペイオフ(預金保険制度)といいます。

ちなみに、その金融機関に1,000万円以上預けていた場合は、1,000万円を超える部分については全額返ってくるわけではありません。

貯金をするにしても、一つの金融機関に預けるのではなくいくつかの金融機関に分散して預けておくのが安心ですね。

投資とは、お金を運用することによってお金を増やすこと。

利益を得る目的で、不動産や事業、証券などにお金を投下することを投資といいます。

不動産や事業などにお金を回すので、それがうまくいけば利益(リターン)となりますし、うまくいかなければ損害(リスク)となります。

悲しいことに、元本の保証もないので、マイナスになる可能性も。

ただ、どんな投資でも常にリスクはありますが、その分リターンも大きくそこが投資の魅力だといえるでしょう。

一方で、預金は元本の保証がありますが、増える金額は多くありません。

「将来のためにお金を増やしたい」と思うのならば、「貯金しておく」よりも「投資を始めてみる」のがとても効果的な手段だということがわかるでしょう。

もちろん投資にはリスクがありますから、貯金をすべて投資にまわすのはダメ🙅

自分のライフプランを考えて(結婚、教育費、医療費など)、長期間使う予定のないお金を投資にまわすようにしましょう。

投資に関する用語解説(株式?投資信託?iDeCo?)

投資がお金を増やすのに貯金するより有効な方法なのは分かった!

よーし投資を始めよう!

そう思って調べてみると、様々な投資方法があることに気が付くはず。

株式、投資信託、NISA、つみたてNISA、iDeCo・・・って、なんのこと?

とたんに嫌になってはいませんか?

ここで諦めてしまってはもったいない!

まずは分かりやすく解説しますね。

株式投資

株式とは、会社を所有する権利のこと。株式を購入する=資金を出資することで、その分の利益・配当金や株主優待が得られたり、株の価格が上がったときに売却することで利益を得ることができます。

会社に投資するので倒産のリスク等があり、そうならない会社に投資するために財務状況や事業内容などを分析し、投資先を選択する必要があるので、初心者には難しい投資です。

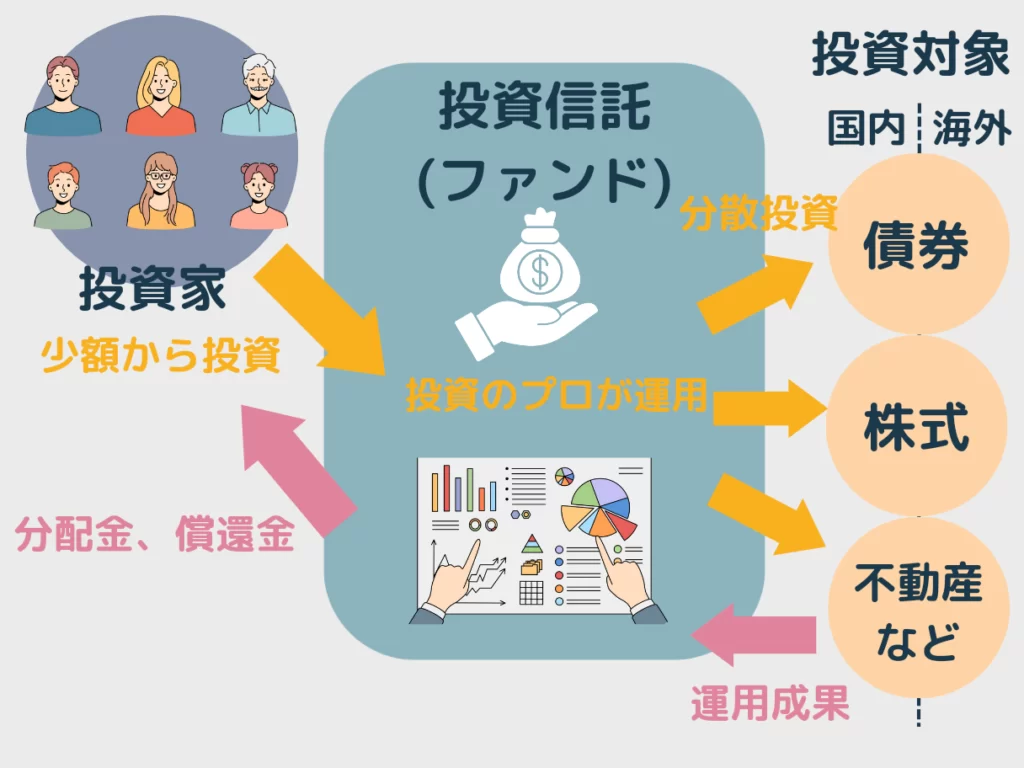

投資信託

投資信託とは、投資をプロにおまかせする方法です。

代わりに運用してもらうので、その分の手数料がかかります。

投資信託の商品=投資する先は自分で決めることができます(国内の会社に投資する、新興国の株式に投資するなど)。

投資の知識がない初心者でも投資が行えますが、商品によって手数料が違うので注意が必要です。

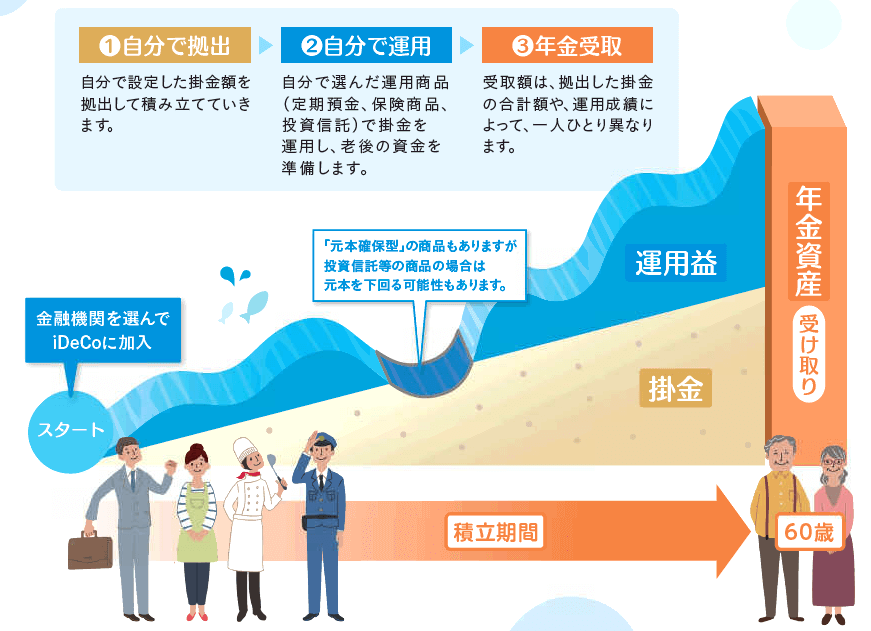

iDeCo

老後の資産形成を目的とした、私的年金制度の一つ。公的年金制度(国民年金や厚生年金)と違って、加入は任意です。

運用する商品を自分で決め、自分で設定した金額を毎月積み立てていきます。

掛金が全額所得控除の対象になったり、運用で出た利益が非課税になったりとメリットもありますが、60歳まで受け取れないなどのデメリットもあります。

投資に関する用語解説(NISA)

投資に関する様々な用語、なんとなくイメージがつかめてきたでしょうか?

まだまだあるのですが、今回はここまでにして、次は本記事のメイン「NISA」について詳しく解説していきます。

NISA

NISAとは、少額投資非課税制度という国が作った制度のこと。

株式投資や投資信託などでは、売却した時に得る利益や受け取った配当に対して税金がかかります。

が、NISA口座内の決められた金額内であればそこから得られる利益は「非課税(=税金がかからない)」になります。これを「非課税投資枠」といいます。

NISAには成年が利用できる一般NISAとつみたてNISA、未成年が利用できるジュニアNISAの3種類があります。

上の図は2023年までのNISAについて。実は2024年から、NISAの制度が変わります。

そちらについて詳しくは、こちらの記事で解説していますので、本記事と合わせてどうぞ。

-

-

新NISAの魅力解剖!ワーママでもできるカンタン投資!?

続きを見る

一般NISA

NISA制度のうちの一つで、少額から投資を支援するための非課税制度。

毎年120万円を上限として購入でき、その分について得た配当金・分配金や値上がり後に売却して得た譲渡益が5年間非課税になります。

通常であれば分配金や配当金、譲渡益には20%の課税がされますが、それがかからない、というのは大きなメリットです🙆🏻♀️

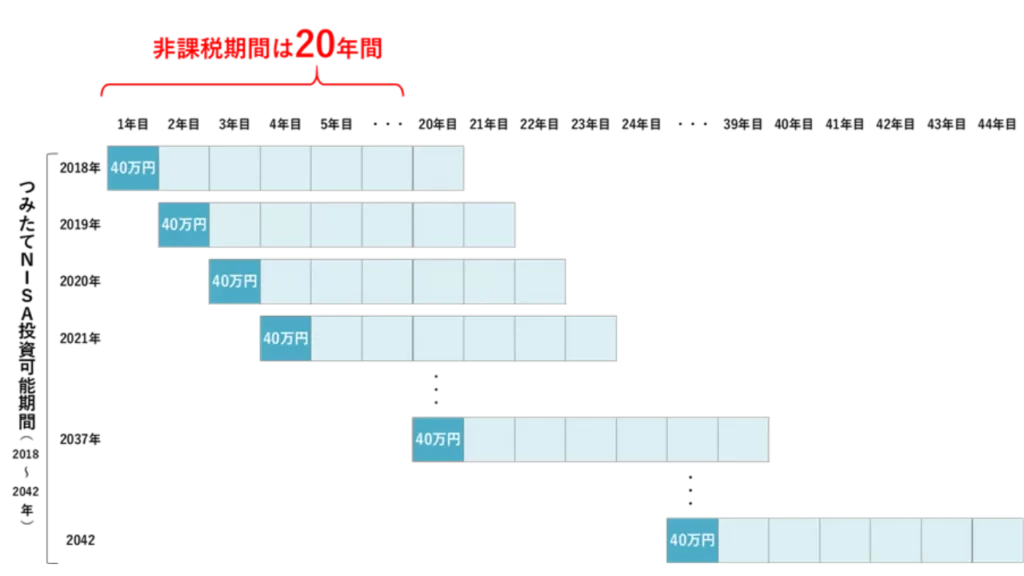

つみたてNISA

NISA制度のうちの一つで、少額からの長期・積立・分散投資を支援するための非課税制度。

毎年年間40万円を上限として購入でき、その分について得た分配金や値上がり後に売却して得た利益が20年間非課税になります。

下の図がイメージしやすいです✨

これから投資を始めたい!と考えている方にはつみたてNISAがおすすめ!その理由は次の章で解説しますね☺️

では、概要を掴んだところで、よくある質問について回答します。よりNISAについて分かりますよ。

よくある質問

NISA口座はいくつも持てる?

一人1口座しか開設できません。一般NISAを選んだのであれば年間120万、つみたてNISAであれば年間40万までNISA口座で購入できる、ということになります。

一般にするかつみたてにするか迷い中。どっちも選択!なんてできる?

できません。NISA口座は一般NISAかつみたてNISAかを選ぶ必要があります。

一般NISAで運用中。次の購入からつみたてに変更したい!

年途中で変更することはできません。今年1度でも一般NISAで購入しているのなら、今年は一般NISAでしか購入できません。ですが、変更しようとする年の前年の10月から12月の間に金融機関で変更の手続きをすれば、次の年からはつみたてNISAで購入できます。

一度NISAを始めてしまったら、金融機関の変更はできる?

変更できます。変更しようとする年の9月末までに金融機関で変更の手続きを完了すれば可能です。ただし、その年1度でも購入していれば、次の年の投資分からになります。

非課税枠を使い切らなかったらどうなるの?

例えば一般NISAの非課税枠120万を使い切らず、100万までしか購入しなかったとしても、残りの非課税枠を来年の投資分にプラスして・・・ということはできません。翌年もまた非課税枠は120万になります。

非課税期間が過ぎたらどうなるの?非課税期間の途中で引き出すことはできる?

非課税期間が終わると、NISA口座以外の課税口座(一般口座や特定口座)に払い出されます。また、60歳まで引き出せないiDeCoと違い、好きなタイミングで売却することも可能です。

さて、よくある質問についていくつか回答してきましたが、いかがでしたか?

この記事を読み始めた時よりも、少しでもNISAについて分かってきたのではないでしょうか。

難しそう・・・というイメージも、理解でき始めればそうでもないですよね。

はじめにお話ししたように、預金よりも投資の方が「お金を増やしたい」方にはぴったりの方法。

ですが、始めなければ増えるものも増えません。

簡単そう!できそう!そう思ったのなら、まずは口座開設をしてみることをおすすめします🌷

口座開設も、思っているより簡単にできますよ☺️

NISAがおすすめな理由

投資をはじめる人には、NISAがおすすめと言われます。

それはなぜなのか、理由についてお話します🌷

非課税であること

NISAがおすすめな理由、それはズバリ非課税であることです✨

一般的には投資で得た利益には税金がかかります。

例えば、投資をして、10万円の利益が出たとします。

通常の運用であれば・・・20%の税金2万円が引かれ、8万円が手元に入ります。

NISAでの運用であれば・・・10万円すべてが手元に入ります。

せっかくの利益。受け取れるなら10万円すべてを受け取りたいですよね!

つみたてNISAであれば非課税期間は20年もあります。

つみたてNISAをおすすめする理由については「複利効果」も大きく関係してきます。

複利効果については別の記事で詳しく解説していますので、本記事では「複利効果があるので長期で運用するのがgood!だからつみたてNISAがおすすめ!」とだけお伝えしておきます。

「複利?なにそれ?」という方は参考にどうぞ。知っておくとさらに投資について詳しくなれますよ☺️

初心者には次からのおすすめ理由と合わせてつみたてNISAがおすすめです🌷

国が作った制度であること

NISAは国が少額投資を支援するために作った制度です。

中でもつみたてNISAは金融庁の基準をクリアした長期の積み立てや分散投資に向いた商品、主に投資信託が対象になります。

運用はプロが行うので、私たちは購入するだけで簡単。

投資に絶対はないですが、安全性が高い商品のみをプロが運用することで、初心者でもリスクが少なく安心して投資できる点では大きなメリットです🙆🏻♀️

少額で始められる

つみたてNISAの投資信託には、100円からの少額でできる商品もあります。非課税枠も40万ですが、すべて使い切る必要はありません。

初心者は少額から始めるのが一番✨

負担なく始められます。

慣れれば金額を増額することも可能なので、少額から始め、操作や投資資金の確保に慣れてきたら増やしていく、というように投資を進めていくのがいいですね☺️

自動で積み立てできる

ドルコスト平均法って知っていますか?

価格が高い時は少なく、価格が低い時は多く購入する方法で、そうすることで平均の購入の時の単価を抑えられる方法です。

つみたてNISAはこの方法が主に採用されています。

これによって、金額が高い時に大量に購入してしまった!などという失敗を防ぐことができます。

つみたてNISAはリスクを抑えた投資だということが、ここからもわかりますね。

NISAのデメリット

一人1口座まで

一般NISA、つみたてNISAどちらか一つしか開設できません。

あちこちの金融機関でNISA口座やつみたてNISA口座を作ることはできません。

ですが、質問と回答でもお話ししたように、一般NISAとつみたてNISAの変更や、金融機関の変更は可能。

試してみたけど一般NISAは私には合わないとか、ここの金融機関のホームページ見にくいから金融機関変えようかな、などにも対応できるのは〇ですね!

非課税投資枠を繰り越せない

その年使い切れなかった非課税投資枠が繰り越せない、というのはデメリットでしょう。

ですが自分に合った額で投資するというのが大切なので、使い切れなくても翌年またつみたてNISAであれば40万の非課税投資枠がもらえる、というのは〇🙆🏻♀️

いきなり多額を投資するのではなく、無理のない範囲で続けていきましょう。

とにかく継続が大切です👌

初心者にはリスクが抑えられるつみたてNISAがおすすめですが、もちろん、40万以上を投資したいから一般NISAで、というのも〇です。

以上、初心者におすすめの投資、NISAについて解説してきました。

投資、なにからはじめよう?そんな方はまずNISA。

リスク少なく

コストも小さく

プロが運用し

少額でできる

そしてつみたてNISAなら、設定してしまえばあとは放ったらかしでできる!

忙しい方でも楽チンでできる投資なのです🌷

私もつみたてNISAをしていますが、金融機関に預金を預けている何倍もの利益が出ています・・・🙊

まずは口座開設から始めてみましょう!

意外と簡単にできるので、エイヤッと口座開設に進んでみてください。

なるべく長く運用すればするほど良いので、思い立った勢いでやってみることが大切ですよ。

5年後10年後、きっと私のように

「あのとき勢いで始めて良かった〜!」

「老後の資金もこれがあるからまだ気持ちが楽だな〜」

と思うはずです✨

NISA以外の投資について

ここまでNISAについてお話してきました。

でも中にはこんな風に思っている方もいるのでは?

NISA始めたい、けど、同じように初心者でもできる簡単楽チンな投資ってないのかな?

お答えします!

つみたてや放ったらかしでできるNISA以外のおすすめの投資は

仮想通貨

ソーシャルレンディング

です。

仮想通貨

仮想通貨については、価格の振れ幅が大きいため少額で行うことをおすすめします。

が、今後どんどんと発展が期待されるメタバースで使用される通貨なので、少額でも持っておくべき通貨だと思われます。

取引所によっては積立の設定ができたり、少額で購入可能です。

仮想通貨についてはこちらの記事で詳しく解説しています。

ソーシャルレンディング

ソーシャルレンディングは、投資家と融資を受けたい企業をマッチングするサービス。

比較的高い利回りが期待できるのが魅力。

また、少額から出来たり、放ったらかしでできるのでおすすめです✨

リスクはもちろんあるので、投資するファンドについてしっかり確認することは必要。

また、先着や抽選だったりするので希望のファンドに必ず投資できるか分からないのが辛いところですが、私はその過程も楽しみながら応募しています☺️

ソーシャルレンディングについてはこちらの記事で詳しく解説しています。

ソーシャルレンディング(準備中です)

NISAをはじめるには

NISAをはじめるぞ!

そんな方は、まず口座開設が必要です。

どこで開設するか?というのが重要なのですが、銀行窓口よりもネット証券がおすすめ。

なぜかというと、ネット証券の方が

選べる商品が多い

手数料が安い

のです。

商品が多ければ、自分が魅力を感じるものが必ず見つかりますし、

手数料が安ければ、同じ額を投資しても購入できる数が増え、利益もそれだけ増えることが期待できます。

これから口座開設をしようとするのであれば、必ずネット証券で開設してください💡

人気の証券会社はこちら

- SBI証券

- 楽天証券

私はNISAは現在楽天証券でしています🌷

まとめ

本記事のまとめです。

○タップすると該当の箇所に飛びます○

本記事では、初心者におすすめの投資「NISA」について、詳しく解説しました。

新しいことを始めるのは、誰でも怖いもの。

ですが、始めてしまえば意外と簡単で、さらには利益も期待されます。

ちゃんと知ればNISAなどの投資も怖くないですね✨

是非この機会に始めてみてはいかがでしょう。

将来のお金に悩む時間が減って、毎日がすこし楽になりますよ✨